Nada. Y eso a pesar de acusarnos irracionalmente de que se puede cerrar la piscina por «nuestra culpa». Y que se anunciara que el lunes, hace dos días, se informaría de las gravísimas consecuencias del impago de la deuda…

Nada. Y eso a pesar de acusarnos irracionalmente de que se puede cerrar la piscina por «nuestra culpa». Y que se anunciara que el lunes, hace dos días, se informaría de las gravísimas consecuencias del impago de la deuda…

El plazo de la deuda se pagó. El vencimiento del plazo de 109.000 € era ayer, 28 de febrero, y se abonó.

Además la modificación presupuestaria propuesta no surtiría efecto inmediatamente hasta que fuera ejecutiva tras su publicación durante 15 días. Sin embargo esta era la supuesta causa del Pleno extraordinario y de la urgencia de la decisión. Aunque se hubiera aprobado no se llegaba a tiempo. Entonces ¿Por qué se convocó este pleno? ¿Es razonable tener que votar sobre algo que no conocemos en su totalidad?

Estamos convencidos de que el gasoil y los suministros de la piscina se irán pagando también en tiempo y forma. La piscina seguirá abierta si el gobierno municipal no la cierra.

¿A qué viene pues tanto tremendismo y tanto victimismo del gobierno?

Ofrecimos una solución en repetidas ocasiones, ¿por qué no la aceptaron? Fraccionar las modificaciones de crédito era posible y relativamente sencillo. Ofrecimos esta solución en varias ocasiones, no la quisieron aceptar.

No podemos dar un cheque en blanco a la gestión del Sr. Santafosta y la Sra Retamosa. La responsabilidad de gobernar obliga a planificar.

#SumandoPropuestas #ProponiendoSoluciones

Las cosas se pueden hacer de otra forma. Hay que planificar.

Las cosas se pueden hacer de otra forma. Hay que planificar.

Contarán con nosotros, como en otras ocasiones, siempre que haya consenso en los asuntos planteados. Y para estar de acuerdo lo primero es tener toda la información para poder formarnos una opinión. Somos responsables legales de nuestro voto favorable a los asuntos de Pleno, por eso no queremos votar sin contar con toda la información.

Según la legislación a la que nos sometemos:

Real Decreto Legislativo 2/2004, de 5 de marzo, por el que se aprueba el texto refundido de la Ley Reguladora de las Haciendas Locales.

Artículo 179. Transferencias de crédito: límites formales y competencia.

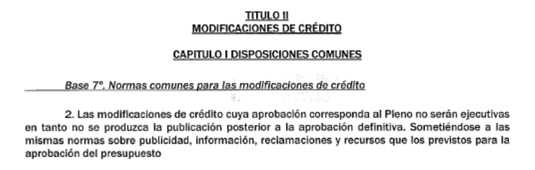

- Las modificaciones presupuestarias a que se refiere este artículo, en cuanto sean aprobadas por el Pleno, seguirán las normas sobre información, reclamaciones, recursos y publicidad a que se refieren los artículos 169, 170 y 171 de la ley.

Esto quiere decir que las modificaciones han de pasar por EXPOSICIÓN PÚBLICA durante quince días. NUNCA HABRIA SURTIDO EFECTO INMEDIATO SU APROBACION EN EL PASADO PLENO DEL VIERNES 24 DE FEBRERO ya que deben someterse a exposición pública para que sean ejecutivas.

Artículo 180. Transferencias de crédito: límites objetivos.

- Las transferencias de créditos de cualquier clase estarán sujetas a las siguientes limitaciones:

- a) No afectarán a los créditos ampliables ni a los extraordinarios concedidos durante el ejercicio.

- b) No podrán minorarse los créditos que hayan sido incrementados con suplementos o transferencias, salvo cuando afecten a créditos de personal, ni los créditos incorporados como consecuencia de remanentes no comprometidos procedentes de presupuestos cerrados.

- c) No incrementarán créditos que como consecuencia de otras transferencias hayan sido objeto de minoración, salvo cuando afecten a créditos de personal.

Si minoramos una partida ya no puede volver a incrementarse. Si minoramos la de mantenimiento del mercado, por ejemplo, no podremos incrementar esa partida en todo el ejercicio, aunque nos hiciera falta. Por eso es importante tener muy claro qué partidas se minoran, ya que no se podrá corregir el asunto después…

Real Decreto 500/1990, de 20 de abril por el que se desarrolla el capítulo primero del título sexto de la Ley 39/1988, de 28 de diciembre, reguladora de las haciendas locales en materia de presupuestos.

Bases de ejecución de los presupuestos municipales de SAB 2013

Según el punto 2 no serán ejecutivas inmediatamente…

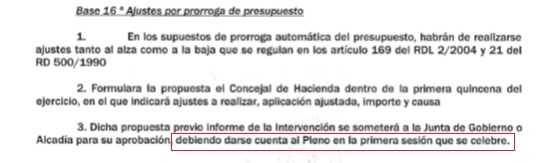

Aparte de lo analizado seguimos analizando y llegamos a la Base 16ª

En la primera quincena del ejercicio se hace la propuesta de la concejalía de Hacienda con los ajustes a realizar y, con el informe de intervención, se aprueba por alcaldía o junta de gobierno para DAR CUENTA AL PLENO EN LA PRIMERA SESION (ENERO 2017). No se ha hecho… No conocemos el presupuesto prorrogado y los ajustes aprobados.

¿Es razonable tener que votar sobre algo que no conocemos en su totalidad?

Artículos relacionados:

Este gobierno no puede. Resumen del Pleno extraordinario

Ofrecimos una solución en repetidas ocasiones, ¿por que no la aceptaron?

Ofrecimos una solución en repetidas ocasiones, ¿por que no la aceptaron?

Fraccionar las modificaciones de crédito era posible y relativamente sencillo. Ofrecimos esta solución en varias ocasiones, no la quisieron aceptar. Plantearon un órdago y no tenían cartas…

No podemos dar un cheque en blanco a la gestión de AISAB -PSOE. La responsabilidad de gobernar obliga a planificar. Pero hay una patente falta de planificación también en este asunto. Ahora dicen que habrá que cerrar la piscina, despedir gente, que no se pagará la deuda (prioritario pagarla como consecuencia de la modificación del artículo 135 de la Constitución que aprobaron PP y PSOE en 2011)… Falso tremendismo, hay solución.

Un gobierno débil y una falta de capacidad de alcanzar acuerdos nos lleva a este callejón sin salida. Hay que desandar el camino y buscar otro camino.

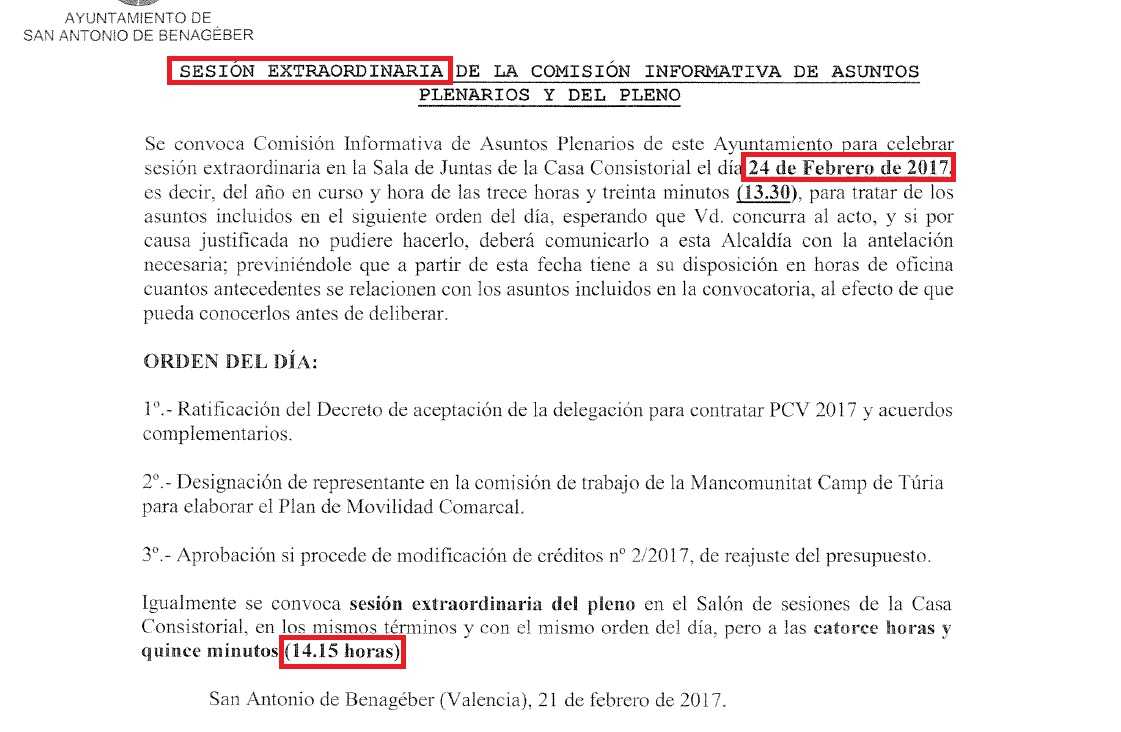

Mañana otro Pleno extraordinario a las 14:15 h

¿Era realmente necesario este Pleno o podría haberse llevado estos asuntos a Plenos anteriores o posteriores?

¿Era realmente necesario este Pleno o podría haberse llevado estos asuntos a Plenos anteriores o posteriores?

Es atribuible a la gestión municipal esta falta de planificación.¿Por qué?

2 comments