AISAB y PP ya han ido de la mano en 2 de los 3 plenos celebrados hasta el momento.

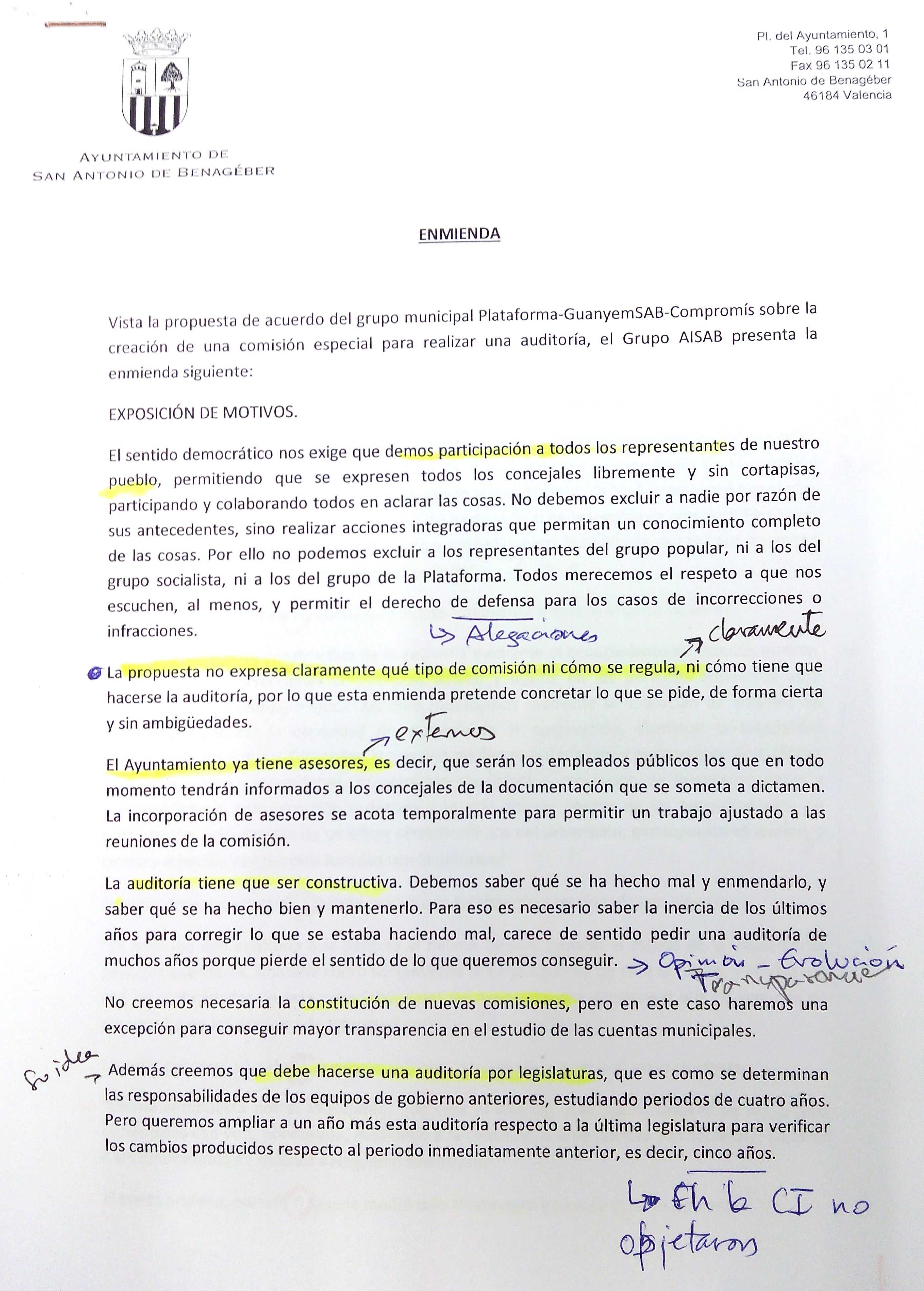

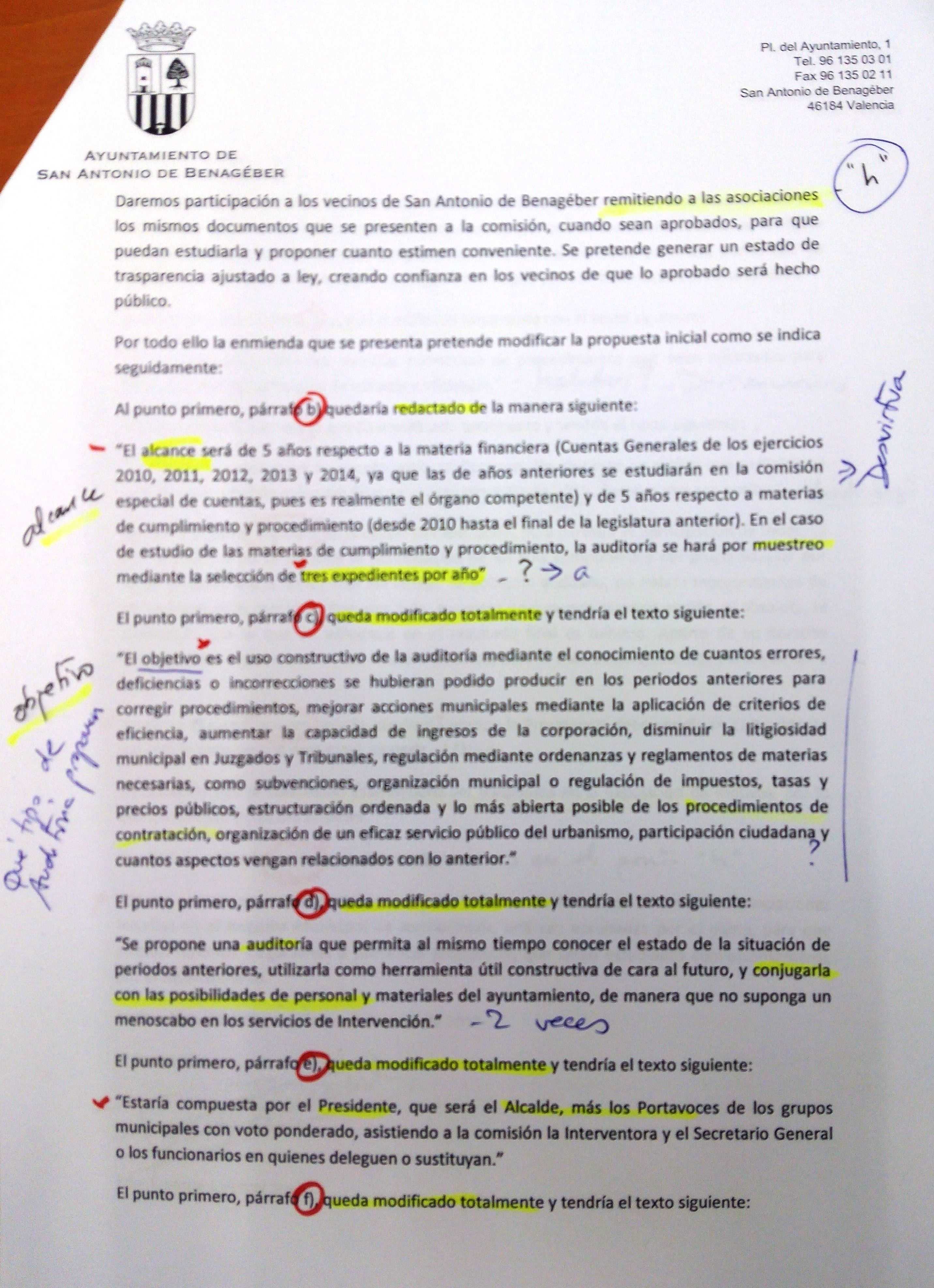

Minutos antes del Pleno, el gobierno de AISAB, con el aplauso de Cañizares y sus concejales del PP, presentó una “enmienda” que echaba por tierra la propuesta de GuanyemSAB respecto a una auditoría seria y de cuyos informes pudieran derivarse responsabilidades si así lo acordaba la Comisión Especial creada al efecto.

La “enmienda” (prácticamente a la totalidad) fue aprobada por AISAB y PP y deja la propuesta original de GuanyemSAB en apenas 8 líneas. El resto fue suprimido de un plumazo y sustituido por un traje a medida para el gobierno municipal y para Eugenio Cañizares.

Podríamos resumir el pleno de ayer diciendo que “la propuesta queda modificada totalmente”

Lo más grave es que se suprime la posibilidad de derivar responsabilidades, tal y como pedíamos en la propuesta que llevamos a Pleno.

Frente a una propuesta de GuanyemSAB técnicamente fundamentada y completa en el sentido de la definición objetivos a auditar (contrataciones, renovaciones, cobros de deudas, endeudamiento, sentencias y consecuencias de su cumplimiento o incumplimiento, subvenciones, contratos menores, urbanismo, infraestructuras, cesiones de espacios públicos, etc. ) se aprobó otra (Aisab + PP) que parece pretender que no se mire muy atrás, ni muy profundamente, ni sirva para dirimir responsabilidades si las hubiera.

El PP y AISAB se unen para aprobar una auditoría descafeinada, de menor alcance que el solicitado y restringiendo los expedientes a auditar.

En un comportamiento contrario a lo que dicen defender, AISAB presentó una enmienda minutos antes del Pleno. Curiosamente su “Enmienda” lleva fecha del día anterior pero no se facilitó hasta ese mismo momento. ¿Son estas las maneras democráticas que necesita nuestro pueblo?

Además Santafosta y su portavoz Ferrer confunden ayuntamiento y partido y presentan en papel de membrete municipal la enmienda que supuestamente presentaba su grupo municipal AISAB.

Al aprobarse la Enmienda con los votos de AISAB y PP de la mano la propuesta de GuanyemSAB quedó totalmente desvirtuada. Por eso GuanyemSAB y PSPSV-PSOE nos abstuvimos en la votación, aprobándose un texto mutilado y con un alcance temporal y de contenido muy mermado respecto a la propuesta inicial. ¿Es esta la Auditoría que prometían? ¿Es esta la Auditoría que pedía la ciudadanía?

Lo que proponía GuanyemSAB era lo siguiente. Léelo, compáralo con la «enmienda» y saca tus propias conclusiones:

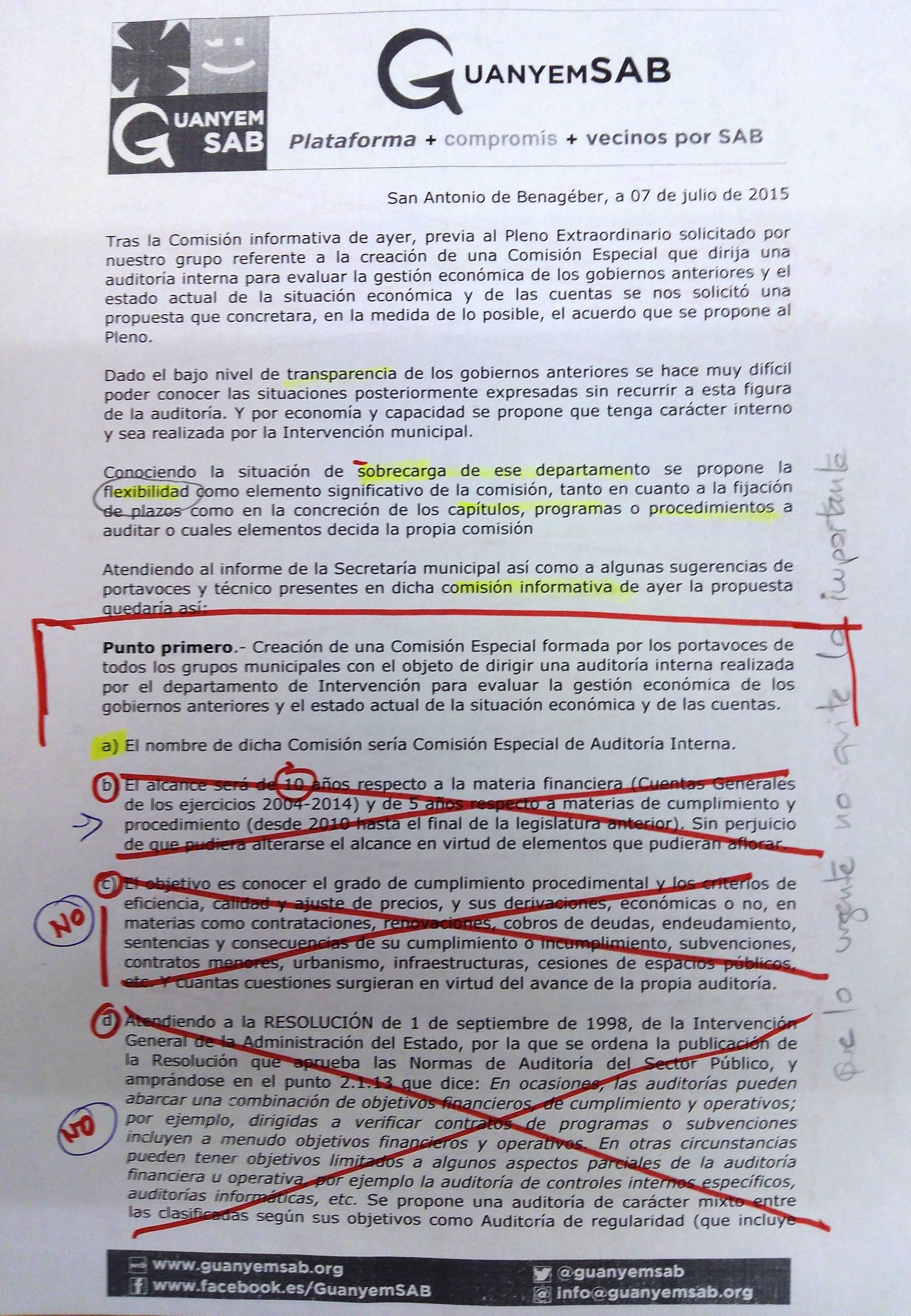

San Antonio de Benagéber, a 07 de julio de 2015

Tras la Comisión informativa de ayer, previa al Pleno Extraordinario solicitado por nuestro grupo referente a la creación de una Comisión Especial que dirija una auditoría interna para evaluar la gestión económica de los gobiernos anteriores y el estado actual de la situación económica y de las cuentas se nos solicitó una propuesta que concretara, en la medida de lo posible, el acuerdo que se propone al Pleno.

Dado el bajo nivel de transparencia de los gobiernos anteriores se hace muy difícil poder conocer las situaciones posteriormente expresadas sin recurrir a esta figura de la auditoría. Y por economía y capacidad se propone que tenga carácter interno y sea realizada por la Intervención municipal.

Conociendo la situación de sobrecarga de ese departamento se propone la flexibilidad como elemento significativo de la comisión, tanto en cuanto a la fijación de plazos como en la concreción de los capítulos, programas o procedimientos a auditar o cuales elementos decida la propia comisión

Atendiendo al informe de la Secretaría municipal así como a algunas sugerencias de portavoces y técnico presentes en dicha comisión informativa de ayer la propuesta quedaría así:

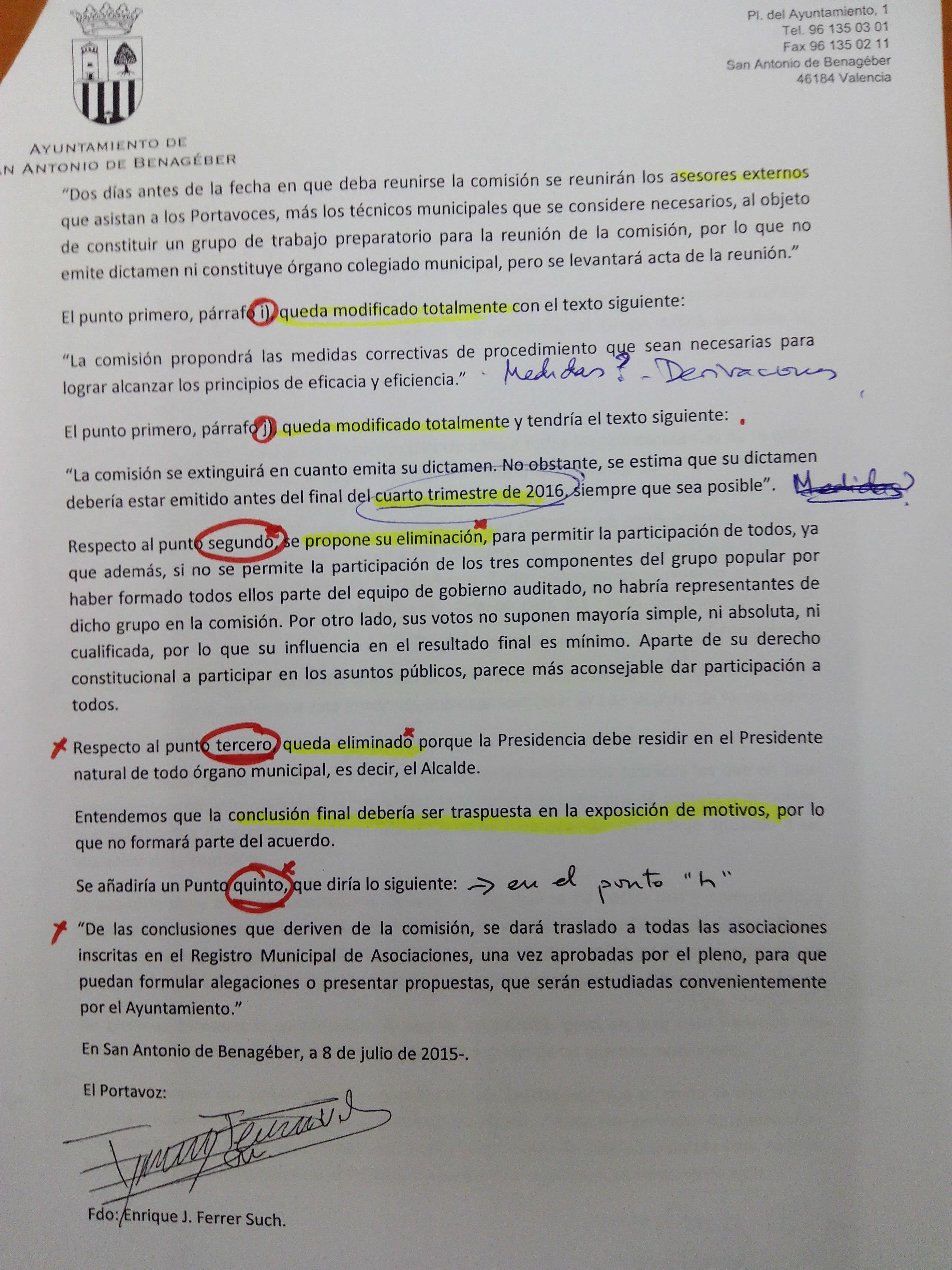

Punto primero.- Creación de una Comisión Especial formada por los portavoces de todos los grupos municipales con el objeto de dirigir una auditoría interna realizada por el departamento de Intervención para evaluar la gestión económica de los gobiernos anteriores y el estado actual de la situación económica y de las cuentas.

a).- El nombre de dicha Comisión sería Comisión Especial de Auditoría Interna.

b).- El alcance será de 10 años respecto a la materia financiera (Cuentas Generales de los ejercicios 2004-2014) y de 5 años respecto a materias de cumplimiento y procedimiento (desde 2010 hasta el final de la legislatura anterior). Sin perjuicio de que pudiera alterarse el alcance en virtud de elementos que pudieran aflorar.

c).- El objetivo es conocer el grado de cumplimiento procedimental y los criterios de eficiencia, calidad y ajuste de precios, y sus derivaciones, económicas o no, en materias como contrataciones, renovaciones, cobros de deudas, endeudamiento, sentencias y consecuencias de su cumplimiento o incumplimiento, subvenciones, contratos menores, urbanismo, infraestructuras, cesiones de espacios públicos, etc. Y cuantas cuestiones surgieran en virtud del avance de la propia auditoría.

d).- Atendiendo a la RESOLUCIÓN de 1 de septiembre de 1998, de la Intervención General de la Administración del Estado, por la que se ordena la publicación de la Resolución que aprueba las Normas de Auditoría del Sector Público, y amprándose en el punto 2.1.13 que dice: En ocasiones, las auditorías pueden abarcar una combinación de objetivos financieros, de cumplimiento y operativos; por ejemplo, dirigidas a verificar contratos de programas o subvenciones incluyen a menudo objetivos financieros y operativos. En otras circunstancias pueden tener objetivos limitados a algunos aspectos parciales de la auditoría financiera u operativa, por ejemplo la auditoría de controles internos específicos, auditorías informáticas, etc. Se propone una auditoría de carácter mixto entre las clasificadas según sus objetivos como Auditoría de regularidad (que incluye auditoría financiera y auditoría de cumplimiento) y Auditoría operativa (ciñéndose a algunos apartados de la auditoría de economía y eficiencia)

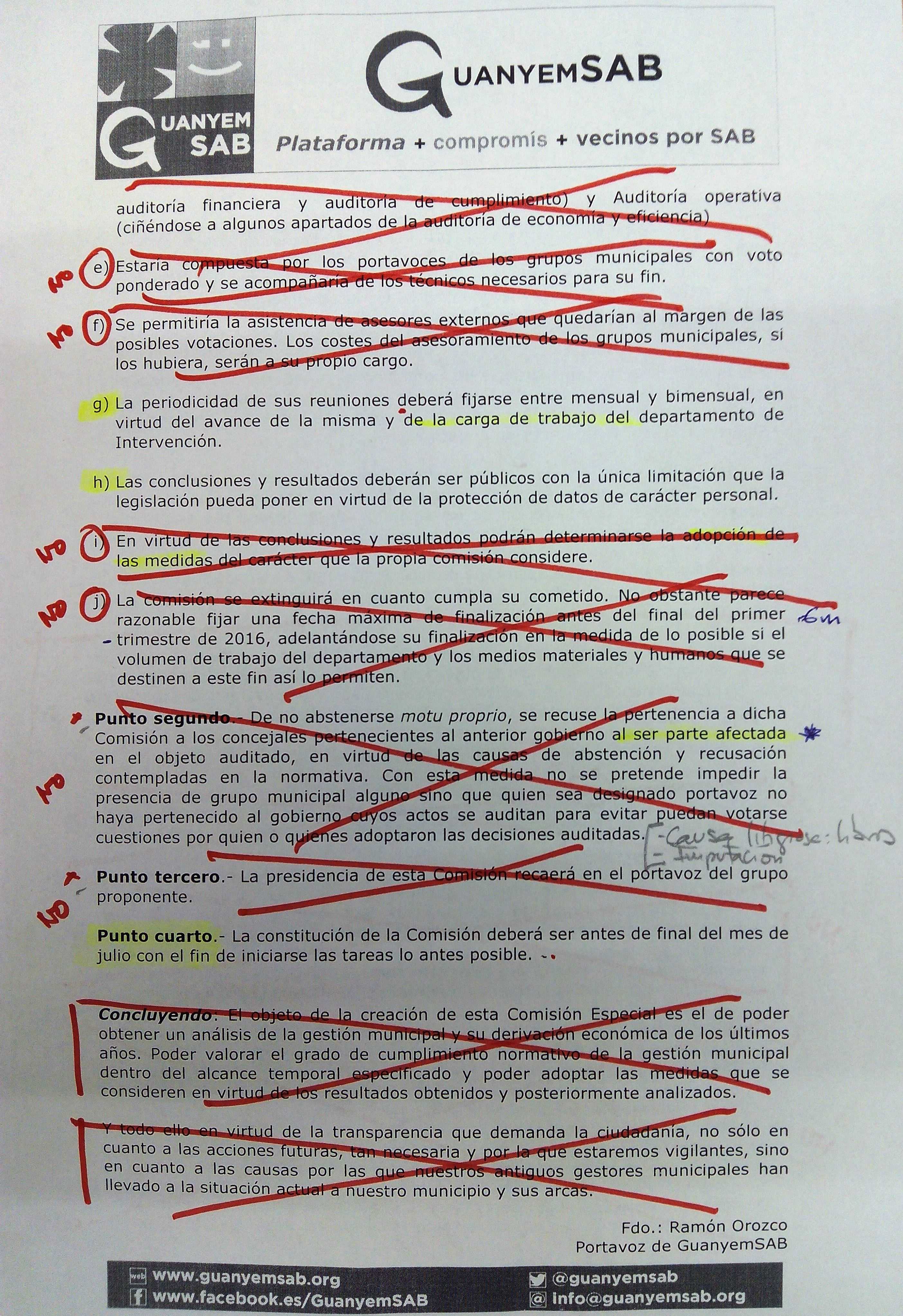

e).- Estaría compuesta por los portavoces de los grupos municipales con voto ponderado y se acompañaría de los técnicos necesarios para su fin.

f).- Se permitiría la asistencia de asesores externos que quedarían al margen de las posibles votaciones. Los costes del asesoramiento de los grupos municipales, si los hubiera, serán a su propio cargo.

g).- La periodicidad de sus reuniones deberá fijarse entre mensual y bimensual, en virtud del avance de la misma y de la carga de trabajo del departamento de Intervención.

h).- Las conclusiones y resultados deberán ser públicos con la única limitación que la legislación pueda poner en virtud de la protección de datos de carácter personal.

i).- En virtud de las conclusiones y resultados podrán determinarse la adopción de las medidas del carácter que la propia comisión considere.

j).- La comisión se extinguirá en cuanto cumpla su cometido. No obstante parece razonable fijar una fecha máxima de finalización antes del final del primer trimestre de 2016, adelantándose su finalización en la medida de lo posible si el volumen de trabajo del departamento y los medios materiales y humanos que se destinen a este fin así lo permiten.

Punto segundo.- De no abstenerse motu proprio, se recuse la pertenencia a dicha Comisión a los concejales pertenecientes al anterior gobierno al ser parte afectada en el objeto auditado, en virtud de las causas de abstención y recusación contempladas en la normativa. Con esta medida no se pretende impedir la presencia de grupo municipal alguno sino que quien sea designado portavoz no haya pertenecido al gobierno cuyos actos se auditan para evitar puedan votarse cuestiones por quien o quienes adoptaron las decisiones auditadas.

Punto tercero.- La presidencia de esta Comisión recaerá en el portavoz del grupo proponente.

Punto cuarto.- La constitución de la Comisión deberá ser antes de final del mes de julio con el fin de iniciarse las tareas lo antes posible.

Concluyendo: El objeto de la creación de esta Comisión Especial es el de poder obtener un análisis de la gestión municipal y su derivación económica de los últimos años. Poder valorar el grado de cumplimiento normativo de la gestión municipal dentro del alcance temporal especificado y poder adoptar las medidas que se consideren en virtud de los resultados obtenidos y posteriormente analizados.

Y todo ello en virtud de la transparencia que demanda la ciudadanía, no sólo en cuanto a las acciones futuras, tan necesaria y por la que estaremos vigilantes, sino en cuanto a las causas por las que nuestros antiguos gestores municipales han llevado a la situación actual a nuestro municipio y sus arcas.

4 comments